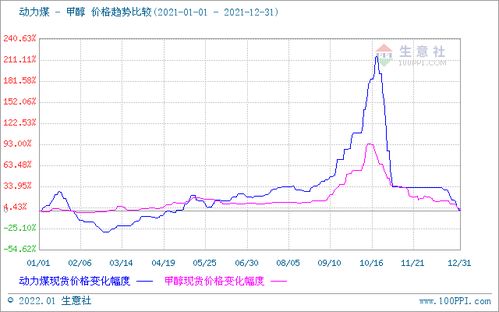

國內甲醇市場出現顯著變化,核心驅動因素之一在于其重要原料——煤炭價格的快速下跌。動力煤等原料成本的顯著回落,理論上為甲醇生產環節帶來了成本支撐的減弱,市場一度預期甲醇價格將隨之承壓下行。從實際市場表現來看,甲醇價格的調整并未完全同步于煤價的跌勢,整體走勢展現出一定的抗跌性,強弱格局的轉換并非一蹴而就,預計仍需要一段時間來完成。

這其中的關鍵在于,甲醇市場自身的供需基本面構成了價格的另一大支柱。從供應端看,雖然成本下降可能刺激部分煤制甲醇裝置提升開工負荷,但春季國內部分裝置仍處于例行檢修期,整體供應增量相對有限。與此港口庫存雖有所累積,但絕對水平尚未形成巨大壓力。需求端則呈現出結構性分化。傳統下游如甲醛、二甲醚等行業需求恢復相對平緩,但新興下游烯烴裝置(MTO/P)的開工負荷和利潤情況對甲醇需求影響更為關鍵。近期部分MTO裝置運行穩定,對甲醇的剛性需求仍在,這在一定程度上對沖了成本下滑帶來的利空。

市場心態和宏觀環境也扮演著重要角色。能源化工板塊的整體氛圍、國際天然氣價格的波動(影響海外甲醇成本與進口)、以及宏觀經濟預期等因素,共同交織影響著交易者的決策。當前市場多空因素交織,觀望情緒較濃,導致價格在尋底過程中波動加劇,方向性趨勢不夠明朗。

煤炭價格的陡跌確實改變了甲醇的成本定價錨,開啟了市場向弱勢轉換的窗口。但這一傳導過程受到自身供需緊平衡狀態、下游產業韌性以及宏觀情緒的緩沖。甲醇市場要完成從“成本支撐弱化”到“價格趨勢性走弱”的確認,仍需等待供需平衡出現更明確的寬松信號,例如檢修季結束后的供應顯著回升,或下游需求出現超預期萎縮。因此,短期甲醇價格可能延續震蕩筑底格局,真正的強弱轉換尚有余時,投資者需密切關注供需兩端的邊際變化。